はじめに

宅建試験では、登録免許税・不動産取得税・固定資産税といった税金分野から、毎年1問前後が安定して出題されます。

なかでも登録免許税は、2年に1回程度の頻度で狙われやすいテーマです。

本記事では、

- 登録免許税の基本

- 課税標準の違い

- 税率と軽減税率

- 宅建試験でのひっかけポイント

を中心に、最新の試験対策用に整理して解説します。

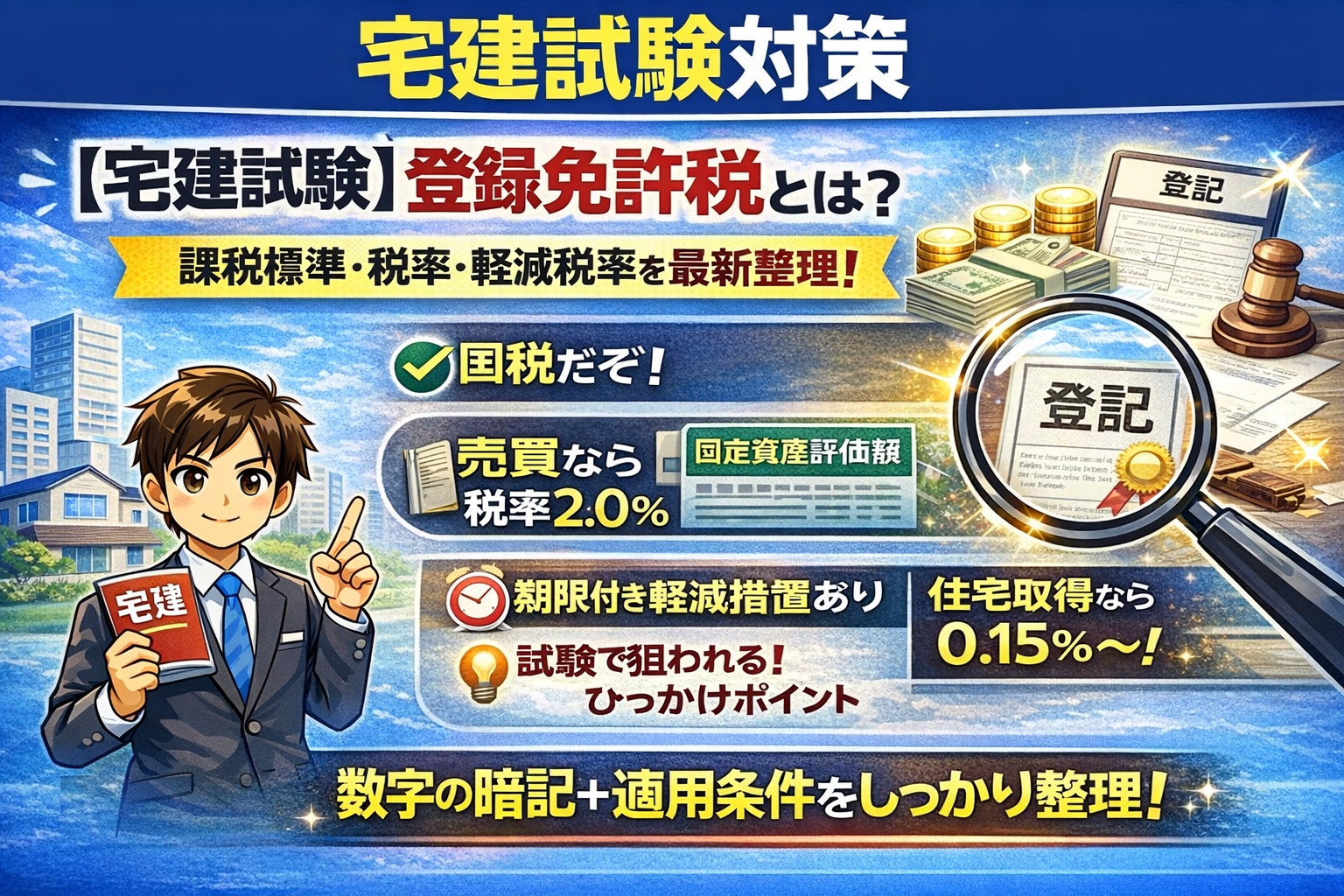

1.登録免許税とは?

登録免許税とは、不動産の登記を行う際に国に納める国税です。

土地や建物について、

- 所有権保存登記

- 所有権移転登記

- 抵当権設定登記

などを行う際に課税されます。

ポイント(試験向け)

- 登録免許税は 国税

- 納税義務者は 登記を受ける者

- 登記しなければ原則として課税されない

2.課税標準の整理【ここは必須】

登録免許税は、登記の種類ごとに課税標準が異なる点が重要です。

登記の種類 課税標準 所有権移転登記(売買) 固定資産税評価額 所有権移転登記(相続) 固定資産税評価額 所有権保存登記 固定資産税評価額 抵当権設定登記 債権額(借入金額)

試験での注意点

- 取引価格ではない

- 登記簿価格でもない

- 原則は「固定資産税評価額」

3.登録免許税の税率【頻出表】

まずは原則税率を正確に覚えましょう。

登記の種類 税率 所有権保存登記 0.4% 所有権移転登記(売買) 2.0% 所有権移転登記(相続) 0.4% 抵当権設定登記 0.4%

👉 宅建試験では

「売買=2.0%」だけ高い

という構図を意識すると覚えやすいです。

4.軽減税率(最新の試験対策ポイント)

登録免許税は、住宅取得に関連する登記について軽減措置が設けられています。

※宅建試験では「期限がある軽減措置」である点も狙われます。

(1)住宅用家屋の所有権保存登記

要件

- 新築または取得後1年以内

- 個人が自己の居住用として使用

- 床面積50㎡以上(登記簿面積)

税率

- 原則:0.4%

- 軽減後:0.15%

(2)住宅用家屋の所有権移転登記(売買)

要件(頻出)

- 自己の居住用住宅

- 床面積50㎡以上

- 建築後一定年数以内

- 木造:20年以内

- 耐火建築物:25年以内

- ※または耐震基準適合証明書あり

- 取得後1年以内に登記

税率

- 原則:2.0%

- 軽減後:0.3%

👉 「売買2.0% → 0.3%」は超重要

(3)抵当権設定登記(住宅ローン)

要件

- 住宅取得のためのローン

- 自己の居住用住宅

税率

- 原則:0.4%

- 軽減後:0.1%

5.宅建試験でのひっかけポイント

- 「登録免許税は地方税である」→ ❌(国税)

- 「売買による所有権移転の税率は0.4%」→ ❌

- 「課税標準は売買価格」→ ❌

- 「抵当権設定の課税標準は固定資産税評価額」→ ❌

6.過去問で確認!

【令和4年度 宅建試験】

問題

登録免許税の税率に関する次の記述のうち、正しいものはどれか。

- 売買による所有権移転登記の税率は0.4%である

- 抵当権設定登記の税率は2.0%である

- 相続による所有権移転登記の税率は0.4%である

- 所有権保存登記の税率は2.0%である

⠀

正解:3

まとめ(試験直前チェック)

✅ 登録免許税は 国税

✅ 課税標準は原則「固定資産税評価額」

✅ 売買の所有権移転登記だけ 2.0%

✅ 軽減税率は 住宅用・自己居住用がカギ

✅ 数字の暗記+条件セットで覚える

税金分野は、丸暗記ではなく比較整理が合格への近道です。

次は「不動産取得税」「固定資産税」と横断整理すると、さらに得点力が上がりますよ。