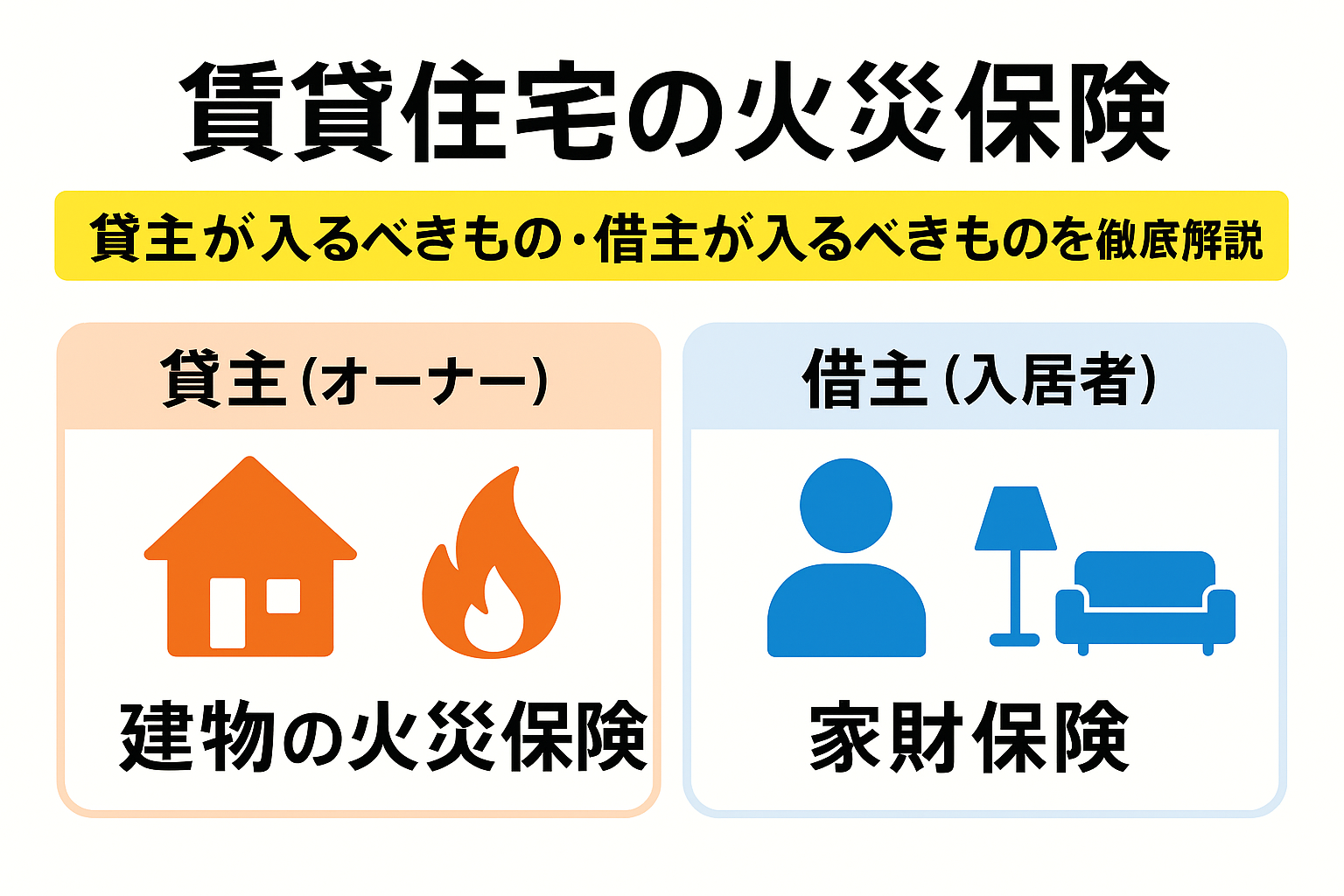

賃貸住宅で火災保険に加入する際、「貸主(オーナー)」と「借主(入居者)」のどちらがどの保険に入るべきかよく混同されます。しかし実は、両者の役割は明確に分かれており、守るべき対象も目的も異なります。

本記事では、貸主側と借主側がそれぞれ加入すべき火災保険について、わかりやすく解説します。

リンク

貸主(オーナー)が加入すべき火災保険とは?

貸主が加入する火災保険は、建物そのものを守るための保険です。入居者の家財や賠償には関係がありません。

▼ 建物の火災保険(オーナー火災保険)

貸主が加入すべき火災保険の代表が、この「建物火災保険」です。

● 補償される主な内容

- 火災・落雷・爆発による損害

- 風災・水災・雪災

- 外部衝突(自動車が建物に突っ込んだ場合など)

- 給排水設備の事故による水漏れ

- 建物修繕費

- 家賃減少補償(オプション)

● なぜ貸主が必ず入るべきなのか?

- 建物は貸主の資産のため、守る責任がある

- 借主の火災保険では建物そのものは守れない

- 金融機関の融資条件で加入が必須になることが多い

貸主の火災保険は、賃貸経営の基本のリスク管理です。

借主(入居者)が加入すべき火災保険とは?

借主が加入すべき火災保険は、自分の家財を守るための家財保険と、過失で部屋を壊した場合の補償(借家人賠償)が中心です。

借主が加入すべき保険①:家財保険

家財保険は、借主の「持ち物・財産」を守るための保険です。

● 補償される主な家財

- 家電(TV・冷蔵庫・洗濯機など)

- 家具(ベッド・ソファなど)

- パソコンやスマホ

- 洋服や日用品

- 火災・落雷・盗難・破損等による損害

※貸主が加入する建物の火災保険では、入居者の家財は一切補償されません。

借主が加入すべき保険②:借家人賠償責任保険

借主の過失によって建物を損壊してしまった場合の補償です。

● 補償例

- ガスコンロの不始末でキッチンを焼いてしまった

- タバコの火で床を焦がした

- ボヤ騒ぎでクロスを張り替える必要が生じた

借主には原状回復義務がありますが、その費用を賄うのがこの保険です。

借主が加入すべき保険③:個人賠償責任保険

賃貸に限らず、日常生活で他人に損害を与えた場合の補償です。

● 補償例

- 洗濯機の排水ホースが外れ、下の階に水漏れした

- 自転車で他人にケガをさせた

- 子どもが他人の物を壊してしまった

多くの火災保険にセットで付帯されており、被害額が高額になることも多いため非常に重要です。

【まとめ】貸主と借主が入るべき保険の違い

| 立場 | 入るべき保険 | 守る対象 |

|---|---|---|

| 貸主(オーナー) | 建物火災保険 | 建物そのもの(貸主の資産) |

| 借主(入居者) | ①家財保険 ②借家人賠償保険 ③個人賠償責任保険 | 借主の家財・借主の賠償リスク |

貸主と借主では、加入すべき保険の目的がまったく異なります。

建物を守るのは貸主、家財や賠償責任を守るのは借主という役割分担を理解しておくことが大切です。

まとめの一言

賃貸契約では、「貸主は建物、借主は家財と賠償リスク」を守るという考え方が基本です。

双方が適切に火災保険へ加入することで、火災・水漏れ・事故などのトラブルに強い住まいになります。

リンク

コメント