不動産に関わる法においても2026年以降に複数の法律が改正・施行されます。

宅建試験では、制度の趣旨や業務で該当する条文の理解・適用場面が問われやすいため、2026年の法改正はしっかりとおさえておきたいところです。

本記事では、

✔ どの法律が改正されるのか

✔ その内容と背景

✔ 宅建試験での出題可能性

をわかりやすくまとめました。

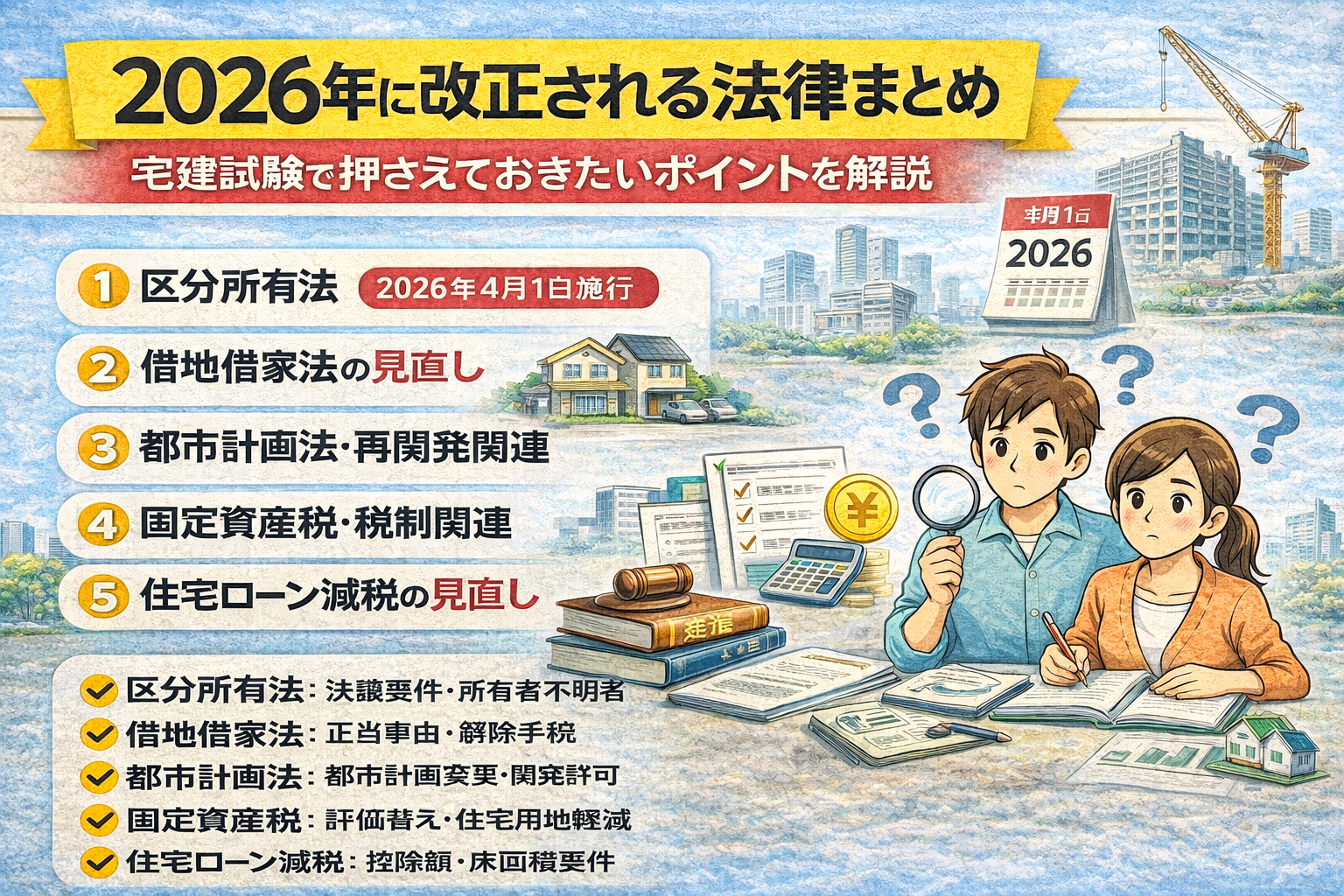

区分所有法(2026年4月1日施行)

【ポイント】

マンション管理・再開発案件で重要な区分所有法が大幅改正され、2026年4月1日に施行されます。

試験でも 決議の要件や所有者不明者の扱い などが問われる可能性が高いです。

主な改正内容(宅建出題ポイント)

- 決議要件の緩和

- 修繕・共用部分変更などで、従来より柔軟な決議要件が認められるようになる

- → 多数決ルールや議決権比率の計算が問われる可能性

- 所有者不明者の除外規定

- 意思決定の合意形成で、所在不明の所有者を母数から除く手続きが整備

- 国内管理人制度の創設

- 海外在住の区分所有者に代わって「国内管理人」が選任可能

- → 総会への通知方法や権利義務関係で出題される可能性

- 長期修繕計画等の義務化

- 管理組合としての責務が明文化

- → 修繕積立金や計画策定の考え方が問われる可能性

出題例(想定)

- 区分所有者総会の決議要件

- 所有者不明者を除外する手続

- 国内管理人の権限と責務

借地借家法の見直し(予定)

2026年改正の中心ではありませんが、近年の判例や法改正検討の動きの中で、借地借家法の適用範囲・解除ルールの整理が進んでいます。

【ポイント】

- 駐車場契約等の敷地利用関係の扱い

- 原状回復・立退き通知の手続

- は実務上重要なテーマで、宅建試験でも出題されやすい分野です。

注目点

- 借地借家法の「正当事由」判断

- 契約解除の手続きと正当事由の具体例

- 駐車場等の付帯利用契約と主たる建物利用の関係

都市計画法・再開発関連法令(逐次施行)

再開発の実務に関わる都市計画法・都市再生特別措置法の周辺制度でも、2026年を前後して規制・手続きの見直しが進んでいます。

試験で問われる可能性が高い分野

- 用途地域・都市計画の決定手続

- 開発許可の要件(工事完了能力等)

- 都市計画税・固定資産税等の課税関係

- 公聴会・説明会等の住民関与規定

背景としてのポイント

- 建設費高騰・人手不足による「再開発の遅延・白紙化」

- → 事業計画の変更手続きや都市計画変更の論点

固定資産税・税制関連の見直し

法改正ではありませんが、2026年度税制改正大綱で取り上げられた「固定資産税の再配分制度検討」は、宅建業法には直接関係しないものの、不動産経済の理解として押さえておくべき論点です。

宅建試験との関係

固定資産税は宅建業法ではなく地方税法で扱われますが、

✔ 課税主体の考え方

✔ 課税標準・評価替え

✔ 税額計算の基礎

✔ 特例措置(住宅用地等の税額軽減)

といった基本論点は毎年出題される分野です。

改正検討の意味

政府・与党は、都市と地方の税収格差是正のため、

- 東京23区の固定資産税の一部を全国へ配分する仕組み

- の検討を明記しています。

- このような動きは、固定資産税の制度趣旨や意義を理解するうえで重要です。

住宅ローン減税の制度見直し

税制改正で大きく注目されているのが、「住宅ローン減税」の見直しです。

試験では税制特別措置法の一部として扱われることが想定されます。

2026年改正のポイント

- 制度が 5年延長(2025年終了 → 2030年まで)

- 中古住宅の適用拡充

- 控除額上限:3,000万円 → 最大4,500万円へ(子育て世帯等)

- 控除期間:10年 → 13年に延長

- 床面積要件:50㎡ → 40㎡に緩和

宅建試験での出題可能性

- 住宅ローン減税の対象要件

- 控除額・床面積基準

- 新築と中古の取扱いの違い

まとめ

2026年は、不動産法令の転換期となる年です。

宅建試験においては、

- 手続き・要件の理解

- 改正法の趣旨と適用場面

- 制度の比較(旧制度 vs 新制度)

をしっかり押さえておくことが合格のカギとなります。

新しい制度は実務面でも影響が大きく、

「理論」としてだけでなく

「実務者がどう使うか」という視点で学ぶことで、より応用力が身につきます。